Découvrir les

SCPI de Rendement

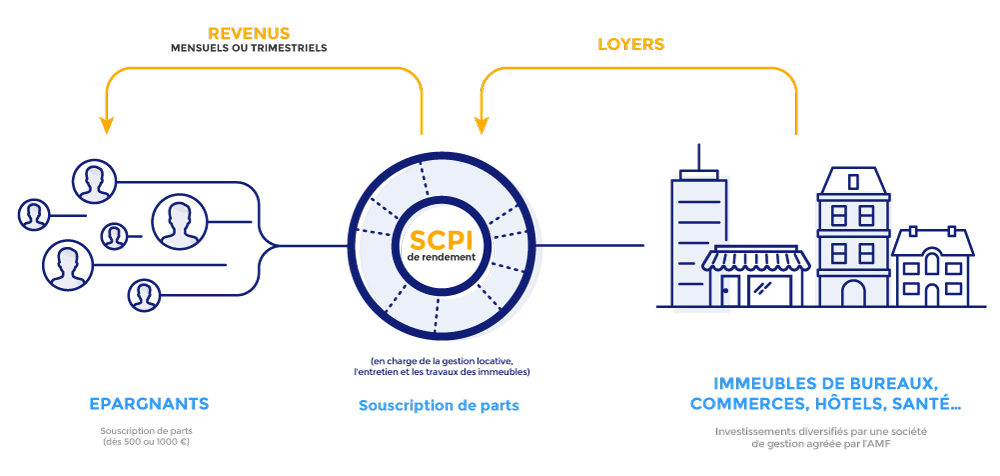

SCPI : placement immobilier qui permet de percevoir un revenu chaque mois ou chaque trimestre sans avoir les contraintes liées à la gestion locative.

%

de TDVM moyen en 2019

(TDVM : Taux de distribution sur valeur du marché)

Comment acquérir une SCPI ?

DIRECT :

pour augmenter ses revenus.

A CRÉDIT :

pour se constituer un patrimoine en bénéficiant de la déduction des intérêts d’emprunt; La SCPI est l’un des rares produits d’épargne à pouvoir être souscrit à crédit. Le montage permet de rembourser le crédit avec les revenus de la SCPI ce qui réduit nettement l’effort d’épargne. Cette différence positive entre le rendement de la SCPI et le taux de crédit permet de se constituer un patrimoine de manière optimisée.

VIA L'ASSURANCE VIE :

dès lors que les SCPI sont logées dans ce cadre, c’est la fiscalité de l’assurance-vie qui s’impose : les revenus encaissés ne sont pas imposables s’ils restent investis dans le contrat, et les retraits effectués à compter de la huitième année sont très faiblement fiscalisés. Néanmoins, toutes les bonnes SCPI ne sont pas disponibles dans l’assurance-vie car les assureurs, frileux, ne proposent généralement que les SCPI les plus « liquides ».

EN DÉMEMBREMENT DE PROPRIÉTÉ :

l’acquisition de la nue-propriété de parts de SCPI permet de se constituer un patrimoine à terme (une dizaine d’années) sans pression fiscale à l’impôt sur le revenu (absence de dividendes, perçus par l’usufruitier).

Découvrir les SCPI en vidéo

Quelle est la fiscalité ?

Imposition des revenus

Les résultats de la SCPI sont directement imposables entre les mains des associés au prorata des parts qu’ils détiennent dans le capital :

- Les revenus locatifs sont soumis au barème de l’impôt sur le revenu dans la catégorie des revenus fonciers.

- Les revenus accessoires liés à la rémunération des disponibilités de la SCPI sont fiscalisés dans la catégorie des revenus de capitaux mobiliers.

- L’intégralité de ces revenus est également soumise aux prélèvements sociaux au taux global de 17,2 %.

A NOTER : Si vous avez contracté un emprunt pour acquérir des parts de SCPI, vous pourrez déduire les intérêts payés chaque année de vos revenus imposables.

Imposition des plus-values

En cas de cession de l’immeuble par la SCPI, les plus-values immobilières réalisées par la société sont déterminées au niveau de la société selon les règles des plus-values immobilières des particuliers. Chaque associé est imposé au prorata de ses droits dans la société.

En cas de cession de parts de SCPI, vous serez imposé au titre des plus-values immobilières des particuliers.

Impôt sur la fortune immobilière (IFI)

Les parts de SCPI doivent être déclarées à l’IFI pour la fraction de leur valeur représentative de biens ou droits immobiliers au 1er janvier de l’année d’imposition.

Puis-je revendre mes parts de SCPI à tout moment ?

Étant propriétaire de vos parts, vous pouvez les céder quand bon vous semble. Mais, même si les parts de SCPI peuvent être plus liquides que l’immobilier en direct, ce placement est généralement un placement sur le long terme.

La revente se fera d’autant plus vite que la SCPI est de taille importante et que les immeubles qu’elle détient sont de bonne qualité et bien situés.

Si vous faites le choix de détenir des parts de SCPI dans un contrat d’assurance-vie, la question relative à la liquidité des parts ne se pose plus car la compagnie d’assurance a l’obligation de garantir des unités de compte qu’elle propose.

Avertissement

Ce produit d’épargne n’est pas sans risque : Il est soumis aux variations du marché de l’immobilier d’entreprise. Le capital et les revenus ne sont pas garantis. Les conditions de cession peuvent varier en fonction de l’évolution du marché immobilier. La liquidité n’est pas garantie.Il y a donc un risque en perte de liquidité et un risque en perte de capital.

Les performances passées ne présagent pas des performances futures. Les SCPI supportent des frais d'entrée de l'ordre de 10 %. Par conséquent il est vivement recommandé de prendre connaissance de tous les documents réglementaires avant votre investissement.